得一简报(第七十四期)投后管理的模式和发展逻辑(下)

四大领域

投后管理要注重四大领域的梳理和建设

投后运营模式需要通过具体管理方式进行落地,我们认为要在投后管理的流程、风险管理、绩效体系和指标体系上进行重点建设,将投后管理嵌入到日常管理过程中。

高处着眼,细处着手,用战略眼光构建完善的投后管理流程

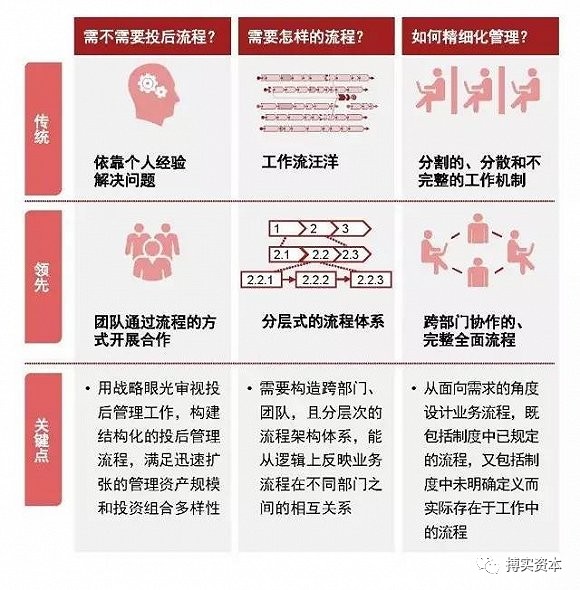

投后管理流程是将运营模式落地的重要抓手。传统的投后管理主要依靠投后管理团队的个人经验,对庞大的组合中各个项目进行管理,通常由于项目规模庞大,投后管理团队很容易落入细枝末节工作的汪洋大海中,同时由于工作琐碎导致了团队成员之间沟通不畅,无法整合内部资源,为受资企业提供更多价值。因此,在思考投后管理流程时,需要考虑三个重要议题:需不需要投后管理流程?需要什么方式运作的投后管理流程?如何根据不同的项目形式进行有针对性的精细化管理?

投后管理不是简单的收集报表,任由受资企业自由发展,投资机构不仅要在方向和目标上把关,还要时时关注受资企业的发展并提供资源为企业提供增值服务,并且要合理计划和判断如何退出、在何时退出。总体来看,投后管理阶段包括以下五项工作:战略制定,运营监控与评估,增值服务,调整与退出,绩效管理。

在风险管理上,投资机构应根据对受资企业管控的定位,选择不同的管理模式。

投资风险管理的原则因企业类型不同而异。股权投后风险管理应从投资机构自身视角以及对受资企业风险管理视角出发。在股权投资的市场环境中,投资主体多元化、投资项目的成功和失败、盈利和亏损都直接与各投资主体自身利益相关。

受资企业风险管控模式,应依据企业类型不同而有所差异:对于金融类受资企业,应建立全面风险管理框架并以各类金融风险管理为核心;对于非金融类受资企业,应建立企业全面风险管理框架,并以内部控制及合规为风控管理基础。

根据投资目的,确定对受资企业的风险管理模式。根据对受资企业的战略定位和整体管控模式,股权投资公司在投资企业风险管理中也应采用相应配套的差异化管理定位:

“知情者”:对受资企业风险管理的“知情者”,受资企业对自身风险完全自主管理,母公司立足于了解受资企业的风险管控体系和整体风险概况。

“管理顾问”:对受资企业风险管理的“管理顾问”,受资企业对自身风险完全自主管理,母公司立足于在了解受资企业风险管理状况基础上,按需提供必要的建议和指导,旨在加强其自身风险管理能力。

“积极参与者”:对受资企业风险管理的“积极参与者”,则受资企业需要在母公司风险管理原则和管理框架下,进行风险管理并接受母公司的全面指导和监督。母公司应视需要提供必要的建议、指导或指令并监督受资企业的风险状况。

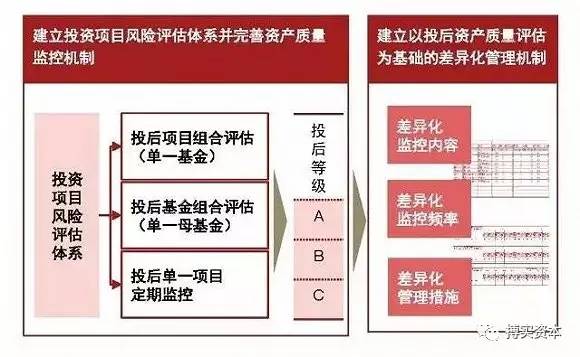

在评价项目风险时,应采取合适的评估方法和评价机制,对项目的价值和风险有清晰的认识。区别于上市股权投资面临的市场风险,业界将非上市股权投资面临的主要风险归类为投资风险或者项目投资风险。

项目投资风险是股权投资公司面临的最主要的风险。但从整个投资行业来说,不同的股权投资公司由于自身业务的差异、管理风格的差异、对风险理解角度的差异,对项目投资风险的定义也存在较大的差异。一般认为项目投资风险是“由于股权投资项目的自身运营情况、所处行业及其他因素,使此类项目估值低于投资项目余额而给投资公司带来损失的风险。”此种定义把项目投资风险视为价值下行的风险(DownsideRisk)。

目前业界的股权投资公司对于非上市股权投资项目的项目投资风险常采用以下两种评估和计量的方法:TVPI乘数法、投资项目评分模型法。

通过评估后的风险等级可对已投项目进行差异化管理,达到识别风险、及时预警的有效管理。对于出现重大项目投资风险的项目,一般会将该项目列入预警或者重点监视项目。一方面,可以调整股权资本退出规划,另外一方面可以限制进一步的资金投入,以降低未来的风险暴露,此外还可以通过加强与受资企业的沟通,对重大事项的参与表决,从而更加清楚的把握受资企业未来的发展方向。

在看绩效时我们看些什么?—投资绩效的四个考虑因素:

繁复中寻找规律,指标体系设计要注意的四个重点

总结

优秀的投后管理应修炼三种内功

健全的投后管理能力。优秀的投后管理不仅只是收集报表、参与董事会投票的基础行政工作,还是创造价值的重要环节。健全的投后管理能力包括:对行业深刻的洞察能力;对行业风险的预判能力;持续的公司运营能力;帮助企业提升价值的业务管理能力。

投前到投后形成闭环。投后管理并不是孤立的,优秀的投后管理与投前形成闭环,相互影响、互相促进。投后管理还该在以下方面影响和建立起与投前的联系。

投前设定目标,投后实现。投前要制定合理的投后管理计划,尤其是管理提升计划,在交易完成后立即开展行动,进行管理变革。

投后管理为投前总结经验。通过对受资企业的监控总结行业与投资的得失经验,这不仅可在成功的案例中学习经验、在失败的案例中吸取教训,还可进一步完善投资组合的合理性和筛选标准,提高投资成功率。

流程化的投后管理机制。投资纪律决定投资结果,投后管理也有类似的经验。流程化的投后管理机制,能使机构能在日益规模化的基金投资中,形成集约化的投后管理能力,从而避免无章法的“人治”,为基金规模的快速扩张打下基础。流程化的投后管理机制还有利于规避管理中出现的风险。在投后管理中建立起流程化的企业监控机制,可在外部环境发生变化时,使机构能从容处理和缓释风险。

-END-

来源:搏实投资

免责声明:所载内容来源互联网,微信公众号等公开渠道,我们对文中观点保持中立,仅供参考,交流之目的。转载的稿件版权归原作者和机构所有,如有侵权,请联系我们删除。